안녕하세요! 👩🏻

이번에는 '현명한 저축과 투자'를 자세히 정리해보려고 합니다.

현명한 저축과 투자: 금융 문맹도 쉽게 이해하는 재테크 가이드

🔮 주요 주제 📣

- 돈을 모으는 이유와 목표 설정의 중요성

- 금융 상품의 패러다임과 돈을 모으는 방법

- 초저금리 시대와 기준금리의 역할

- 물가와 금리의 관계

- 부동산 가격의 변화와 재테크의 중요성

- 금융 자산과 부동산 자산의 차이와 포트폴리오 구성의 필요성

🔎 목차 💰

- 돈을 모으는 이유와 목표 설정의 중요성

- 금융 상품의 패러다임 변화와 돈을 모으는 방법

- 초저금리 시대와 기준금리의 역할

- 물가와 금리의 관계

- 부동산 가격 변화와 재테크의 중요성

- 금융 자산과 부동산 자산의 차이 및 포트폴리오 구성

- 효과적인 자산 관리 전략

- 배운 점 & 앞으로의 기대

🔑 주요 키워드

#저축 #투자 #재테크 #기준금리 #부동산 #포트폴리오 #금융자산 #목표설정 #세테크

🧩 세테크: 세금(稅金)과 기술(technology)이 합성된 말.

- '재산을 늘리는 방법'이라는 뜻의 '재테크'에서 파생된 말로, 내야 될 세금을 줄이는 일도 재테크의 한 부분이라는 의미이다. 기본적으로 '세테크'는 절세다. 👀

1️⃣ 돈을 모으는 이유와 목표 설정의 중요성 🎯

📌돈은 그릇에 담긴다 : 돈의 크기_부자의 그릇

사람마다 담을 수 있는 돈의 크기는 다릅니다. 만약 갑자기 큰돈이 생긴다면 어떻게 될까요?

- 사람이 각자 담을 수 있는 돈의 크기가 정해져 있음 💼

- 그릇의 크기보다 큰 돈이 들어오면 넘쳐 흘러서 그릇의 크기를 넓혀야 함 🧐

- 그릇의 크기를 넓힐 수 있는 유일한 방법은 경험임 🐮

💰 워렌 버핏의 부자 되는 방법

✅ 버핏은 부자가 되기 위한 방법은 다 알고 있지만 실천하지 않았을 뿐이라고 함

✅ 누구나 일상적인 소비를 줄여가지고 30년간 복리로 투자하면 어느 정도 부자가 될 수 있음

📌 버핏의 ETF 사랑

✅ 워렌 버핏은 액티브 펀드 매니저 같은 사람임

✅ 버핏은 ETF를 좋아함

✅ 부자가 되기 위한 방법은 심플함

✅ 돈을 모은 사람이 많이 없는 이유는 심플한 방법을 실천하지 않기 때문임

📌 버핏은 부자가 되기 위한 방법은 다 알고 있지만 실천하지 않았을 뿐이라고 함

✅ 펀드 매니저들의 전문적인 자산 관리

✅ 장기적 투자 관점에서의 운용

✅ 고객 맞춤형 자산 배분

목표 없는 저축은 위험하다 ⚠️

"그냥 돈을 모으는 게 좋다던데?"라고 생각하는 분들 많죠? 하지만 목표 없이 모으는 돈은 쉽게 흔들릴 수 있습니다. 부자들의 공통점은 뚜렷한 목표 설정입니다.

✅ 결혼 자금

✅ 내 집 마련

✅ 노후 준비

✅ 여행 및 자기 계발

이처럼 돈을 모으는 이유를 먼저 정리해보세요!

일상 소비를 줄인 사람들의 특징 💡

- 대부분 맞아떨어졌는데도 불구하고 꾸준히 실천한 사람들이 거의 없었음

- 가장 큰 차이점이 뭐였는지 인터뷰를 해봄

- 가장 큰 차이점은 일상에서 소비를 줄인 분들이 잘했고 일상 소비를 계속 유지하거나 늘리셨던 분들이 어느 정도 인기는 있음

- 가장 큰 차이점은 일관되게 투자해야 되는데 일관되게 안 하고 줄 데 없이 샀다 팔았다 한 것임

재무 목표의 중요성🔥

- 가장 큰 차이점은 잘했던 30%는 재무 목표가 굉장히 선명하고 뚜렷했던 30%는 꾸준히 하고 있었음

- 일반적이었던 70%는 돈을 왜 모으는지에 대한 목표가 선명하지 않고 뚜렷하지 않음

- 목표가 선명하고 뚜렷해야 현명하게 저축하고 투자하는 방법을 알기 이전에 먼저 해야 함

2️⃣ 금융 상품의 패러다임 변화와 돈을 모으는 방법 💸

전통적인 저축 방식의 한계 📉

부모님 세대는 은행 예금만으로도 재산을 불릴 수 있었습니다. 하지만 요즘은 초저금리 시대!

🏦 단순히 저축만으로는 부자가 되기 어렵습니다.

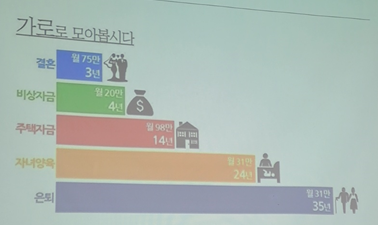

세로 저축과 가로 저축 📊

✅ 세로 저축: 한 바구니에 모았다가 한 번에 사용 (ex. 결혼자금, 내 집 마련)

✅ 가로 저축: 목적별로 나누어 꾸준히 모으기 (ex. 노후 준비, 긴급 자금, 투자)

👉 가로 저축 방식으로 통장에 이름을 붙이고 계획적으로 자산을 관리하는 것이 중요합니다!

3️⃣ 초저금리 시대와 기준금리의 역할 📉

기준금리란? 📌

👉 기준금리는 중앙은행(한국은행)이 결정하는 금리로, 시장의 대출금리와 예금금리에 영향을 줍니다.

✅ 기준금리가 낮아지면 → 대출이자가 내려가고 → 소비가 증가해 경기가 활성화됨

✅ 기준금리가 높아지면 → 대출이자가 올라가고 → 소비가 줄어 물가를 조절함

현재는 초저금리(3%) 시대, 즉 예금으로 돈을 불리기 어려운 상황! 그렇다면 어떻게 해야 할까요?

👉 투자 전략을 세워야 합니다.

4️⃣ 물가와 금리의 관계 📈

금리가 오르면 물가는 낮아지고, 금리가 낮아지면 물가는 오릅니다.

예를 들어, 기준금리가 15%에서 3%로 내려간 지금, 과거처럼 단순 예금으로 부자가 될 수 있을까요?

❌ 불가능합니다.

👉 그러므로 물가 상승률을 고려한 투자가 필수입니다.

5️⃣ 부동산 가격 변화와 재테크의 중요성 🏡

과거에는 부동산만으로 재산을 불릴 수 있었습니다.

하지만 지금은?

✅ PIR(소득 대비 주택 가격) 지수가 상승 📈

✅ 금리 인상으로 대출 부담 증가 💰

✅ 부동산 가격이 과거처럼 쉽게 오르지 않음

따라서 부동산 투자도 신중하게 해야 합니다! 🏠

6️⃣ 금융 자산과 부동산 자산의 차이 및 포트폴리오 구성 📊

💵 금융 자산 vs 부동산 자산 🏡

- 금융 자산: 주식, 채권, 예금 등 (유동성이 높음)

- 부동산 자산: 아파트, 토지 등 (유동성이 낮음, 장기 투자 필요)

🔹 우리나라 사람들은 대부분 부동산에 치중하는 경향이 있음

🔹 하지만 선진국처럼 금융 자산과 부동산을 적절히 나눠야 리스크 관리 가능

👉 분산 투자 필수!

7️⃣ 효과적인 자산 관리 전략 📋

💡 자산을 효과적으로 관리하는 방법 💡 ✔ 통장 이름 지정 후 목적별로 자산 관리

✅ 주식, ETF, 채권 등 다양한 금융 상품 활용

✅ 부동산 투자 시 철저한 분석 후 결정

✅ 지속적인 리밸런싱(자산 비율 조정)으로 변동성 관리

✅ 세금 절감 전략(세테크) 필수! 💡

📌 기간의 힘을 빌리자!

자산을 불리는 공식은?

👉 원금 × 수익률 × 기간 - 세금

즉, 장기적인 안목을 가지고 투자해야 합니다! ⏳

🔚 마무리

🎯 이번 교육을 통해 느낀 점

- 인생의 가치관 정립 및 목표 설정🏃🏻♀️

- 금융 상품 패러다임 변화에 따른 저축 및 투자 방법 모색 🔍

- 기준금리 변화에 따른 대출 이자 변화에 대한 대비

- 자산 관리 계획 수립 💬

- 부동산 재테크 인식 개선 방안 모색 🔍

- 기간별 목표 달성을 위한 포트폴리오 구성 및 리밸런싱 📈

- 세테크 전략 수립 및 실행

현명한 저축과 투자는 단순한 돈 모으기가 아니라, 나의 인생 목표를 위한 전략적인 자산 관리입니다.

📢 여러분은 어떤 목표를 가지고 저축과 투자를 하고 계신가요? 지금부터라도 목표를 세우고, 똑똑한 자산 관리 습관을 만들어 보세요! 😊

🌍 현명한 저축과 투자 전략을 통해 안정적인 미래를 준비하세요!

📢 '연금의 이해'💵를 알고 싶다면 여기를 클릭! 🙌

'경제 & 금융' 카테고리의 다른 글

| 🌱연금의 이해 (0) | 2025.02.04 |

|---|---|

| 💰금융 기초 지식 & 필수 용어 가이드 📖 (0) | 2025.02.04 |

| 미래에셋증권 TAMS 13기 🌟 1일차 첫 번째 교육_미래에셋 그룹 소개 (0) | 2025.02.04 |

| 경제를 보는 10개의 창문 (24.06.26 수) (0) | 2024.06.27 |

| 경제를 보는 10개의 창문 (24.06.25 화) (0) | 2024.06.26 |